[초보자 공부 노트] 환헤지 - 해외 투자의 숨은 복병, 환율 리스크 길들이기

📚 학습 기록

이 글은 한국은행 『경제금융용어 800선』과 금융감독원 공개 자료를 바탕으로 한 개인 공부 기록이며, 투자 권유가 아닙니다.

참고 자료: 한국은행, 금융감독원, 금융투자협회, 각 증권사 리포트 등 공개 자료

작성일: 2026년 3월 6일

오십보의 경제 공부 기록

안녕하세요, 오십보입니다.

지난 시간 **환율 - 원·달러가 내 지갑을 흔드는 방법**을 공부하고 나서 자신 있게 증권사 앱을 켰습니다. 미국 S&P500 ETF를 사보려고 했거든요.

그런데 검색하자마자 당황했습니다. 똑같은 S&P500을 추종하는데 **“KODEX 미국S&P500”**과 “KODEX 미국S&P500(H)” 두 가지가 있더군요. 뒤에 붙은 **(H)**가 뭔지 몰라서 검색해봤더니 **“환헤지”**라는 단어가 나왔습니다.

새로운 직업을 찾는 모험가로서, 환율 변동이 내 자산에 미치는 영향을 배웠으니, 이제는 그 리스크를 어떻게 관리하는지 알아야 할 때가 온 것 같습니다.

오늘은 50대 초보자의 눈높이에서 환헤지의 정체를 완전히 파헤쳐보겠습니다. 해외 주식, 해외 ETF 투자 시 반드시 알아야 할 환헤지의 비밀을 함께 풀어보시죠.

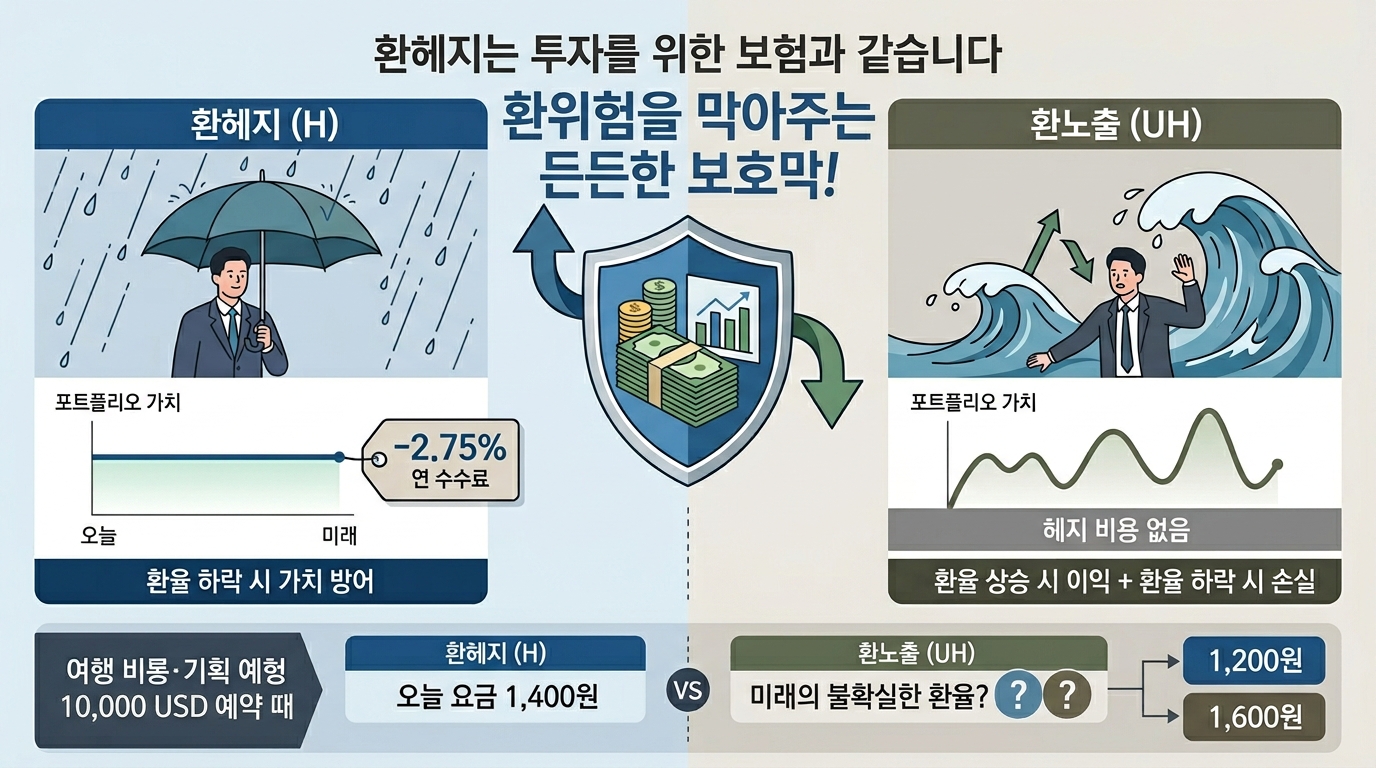

Part 1: 환헤지의 정체 - '환율 보험’이자 ‘울타리’

한국은행 공식 정의

“외환 거래에서 발생할 수 있는 환율 변동 위험을 미리 제거하거나 줄이는 행위”

오십보식 쉬운 번역

“해외 투자를 할 때 환율이 불리하게 움직여서 손해 보는 것을 막기 위해 미리 보험을 드는 것입니다. 마치 여행자 보험처럼요.”

실생활 비유: 여행 경비 미리 확정하기

상황: 6개월 뒤 미국 여행을 가기로 했고, 여행 경비로 1만 달러가 필요합니다.

현재 환율: 1,400원

필요 금액: 1,400만 원

걱정: “6개월 뒤 환율이 1,600원으로 오르면 어떡하지? 그럼 1,600만 원이 필요한데…”

환헤지 방법: 지금 은행에서 "6개월 뒤에 1,400원에 1만 달러를 사겠다"고 계약을 맺어둡니다. 그러면 6개월 뒤 환율이 1,600원이 되든 1,200원이 되든, 나는 1,400원에 살 수 있습니다.

이것이 바로 환헤지의 기본 원리입니다!

(H)와 (UH)의 결정적 차이

증권사 앱에서 가장 많이 보는 두 가지를 비교해봤습니다.

① (H) = Hedged (환헤지형)

- 의미: “환율 변동 신경 안 쓸래!”

- 작동: 원/달러 환율이 오르든 내리든, 오직 미국 주식 등락만큼만 내 수익

- 장점: 환율 하락 시 내 수익을 지켜줌

- 단점: 환율 상승 시 환차익 포기 + 헤지 비용

② (UH) = Unhedged (환노출형)

- 의미: “환율 변동도 내 수익의 일부야!”

- 작동: 미국 주식 수익 + 환율 변동 수익 합계

- 장점: 환율 상승 시 더블 수익 가능

- 단점: 환율 하락 시 주식이 올라도 손실 가능

Part 2: 충격적인 실제 사례 - 2022년의 교훈

환차손의 공포와 환차익의 기쁨

2022년 미국 주식 투자자의 비극과 희극

투자자 A: 환헤지 안 함 (UH)

- 2022년 1월: 나스닥 ETF 1만 달러 매수 (환율 1,200원 = 1,200만 원)

- 2022년 12월: 나스닥 20% 하락 → 8,000달러로 감소

- 환율 1,400원으로 상승 (원화 약세)

- 원화 환산 가치: 8,000달러 × 1,400원 = 1,120만 원

- 최종 손실: 80만 원 (6.7% 손실)

투자자 B: 환헤지 함 (H)

- 2022년 1월: 환헤지형 나스닥 ETF 1,200만 원 매수

- 2022년 12월: 나스닥 20% 하락

- 환율 변동 무관 (헤지됨)

- 원화 환산 가치: 960만 원

- 최종 손실: 240만 원 (20% 손실)

충격적인 결과: 환헤지 안 한 A가 오히려 손실이 적었습니다!

왜 이런 일이 벌어졌을까요? 바로 원화 약세(환율 상승) 덕분입니다. 주식은 떨어졌지만 환차익이 손실을 일부 상쇄한 것입니다.

💡 관련 공부: 환율 상승이 해외 자산 가치에 미치는 영향은 **환율 - 원·달러가 내 지갑을 흔드는 방법**에서 자세히 학습했습니다.

Part 3: 환헤지의 작동 원리 - 선물환 계약

펀드 운용사는 어떻게 환헤지를 할까?

1단계: 해외 주식 매수

- 1억 원으로 미국 주식 매수

- 환율 1,400원 → 약 7만 1,428달러 투자

2단계: 선물환 계약 체결

- 은행과 계약: “3개월 뒤 7만 1,428달러를 1,400원에 팔겠다”

- 이 계약으로 환율 변동 위험 차단

3개월 후 상황별 결과

시나리오 환율 주식 가치 환헤지 없을 때 환헤지 있을 때

| 원화 약세 | 1,600원 | 7만 달러 | 1억 1,200만 원 | 9,800만 원 |

| 현상 유지 | 1,400원 | 7만 달러 | 9,800만 원 | 9,800만 원 |

| 원화 강세 | 1,200원 | 7만 달러 | 8,400만 원 | 9,800만 원 |

핵심: 환헤지를 하면 환율이 어떻게 움직이든 일정한 가치를 유지합니다.

환헤지 비용 - 공짜 점심은 없다

환헤지에는 비용이 듭니다. 환헤지 비용 = 한미 금리 차이

지난 시간 **금리 - 경제의 심장박동**에서 배운 금리가 여기서 중요합니다!

2026년 3월 기준

- 미국 금리: 5.25%

- 한국 금리: 2.50%

- 금리 차이: 2.75%

연간 환헤지 비용: 약 2.75%

즉, 환헤지형 펀드는 환헤지 안 한 펀드보다 연간 약 2.75% 수익률이 낮게 나옵니다.

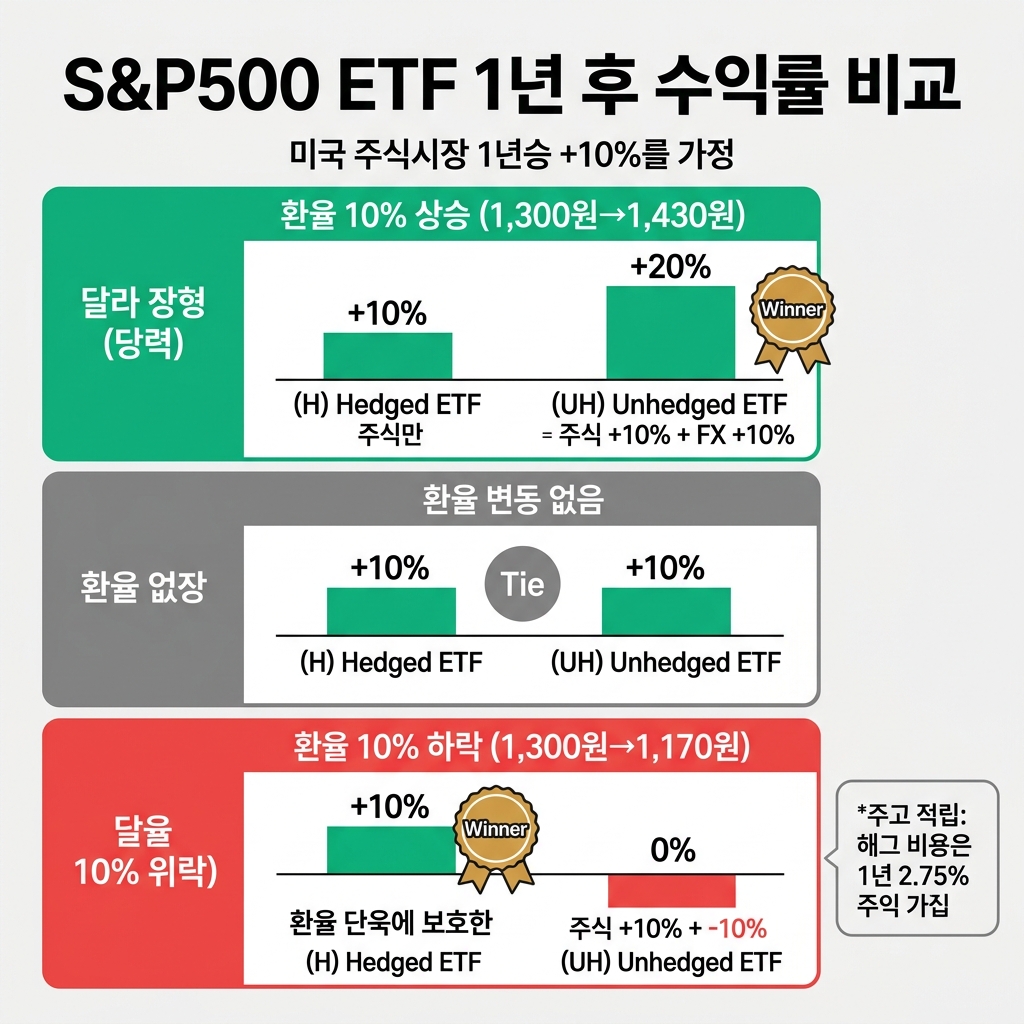

Part 4: 시나리오로 보는 수익률 대결

가장 이해하기 쉬운 예시를 만들어봤습니다. 미국 주식 ETF에 투자했는데, 1년 뒤 미국 주식이 10% 올랐다고 가정해봅시다.

상황 1: 환율이 10% 올랐을 때 (1,300원 → 1,430원)

달러 강세, 킹달러 상황

- (H) 환헤지형: 주식 수익 **10%**만 가져감 (환율 상승분 무시)

- (UH) 환노출형: 주식 수익 10% + 환율 수익 10% = 약 20% 수익 🎉

- 승자: (UH) 압승!

상황 2: 환율이 10% 떨어졌을 때 (1,300원 → 1,170원)

달러 약세, 원화 강세 상황

- (H) 환헤지형: 주식 수익 10% 그대로 가져감 (환율 하락 방어) 🛡️

- (UH) 환노출형: 주식 수익 10% - 환율 손실 10% = 본전 (0%) 😭

- 승자: (H) 압승!

결론: 환율 방향에 따라 수익률 차이가 크게 벌어집니다.

Part 5: 50대 투자자를 위한 환헤지 선택 가이드

① 투자 기간별 선택

단기 투자 (1~3년)

- 환율 변동성에 직접 노출

- 원화 약세 예상 시: 환헤지 안 함

- 원화 강세 예상 시: 환헤지 함

- 하지만 환율 예측은 전문가도 어렵습니다!

장기 투자 (10년 이상)

- 환율은 장기적으로 균형점으로 회귀하는 경향

- 환헤지 비용(연 2~3%)이 누적되면 부담

- 일반적으로 환헤지 안 하는 것을 선호

② 목적별 선택

해외 여행·유학 자금

- 명확한 사용 시기가 있음

- 환헤지 강력 추천

- 환율 변동으로 계획 틀어지는 것 방지

은퇴 자금 (장기 투자)

- 20~30년 장기 투자

- 환헤지 비용 누적 부담

- 환헤지 안 하는 것 선호

배당 수입 목적

- 정기적 현금 흐름 필요

- 환율 변동으로 수입 불안정

- 환헤지 고려 가치 있음

③ 현재 환율 수준 고려 (2026년 3월 기준)

고환율 시기 (현재 1,466원)

- 환율이 역사적으로 높은 수준

- 향후 하락 가능성 고려

- 신규 투자 시 (H) 환헤지형 고려

저환율 시기 (1,100~1,200원대)

- 향후 상승 가능성

- 환차익 기대하여 (UH) 환노출형 선호

Part 6: 실전 상품 비교 - ETF 선택 가이드

대표적인 미국 S&P500 ETF 비교

구분 KODEX 미국S&P500 KODEX 미국S&P500(H)

| 환헤지 | X | O |

| 환율 영향 | 받음 | 안 받음 |

| 환헤지 비용 | 없음 | 연 2~3% |

| 원화 약세 시 | 유리 | 불리 |

| 원화 강세 시 | 불리 | 유리 |

| 장기 투자 | 일반적 선호 | 비용 부담 |

실제 수익률 비교 (2022~2024년)

2022년: 원화 약세 시기

- 환노출형: +5.2%

- 환헤지형: -15.3%

- 차이: 20.5%p (환노출형 압승)

2024년: 원화 강세 시기

- 환노출형: +18.5%

- 환헤지형: +25.2%

- 차이: 6.7%p (환헤지형 승리)

Part 7: 환헤지의 숨은 함정 3가지

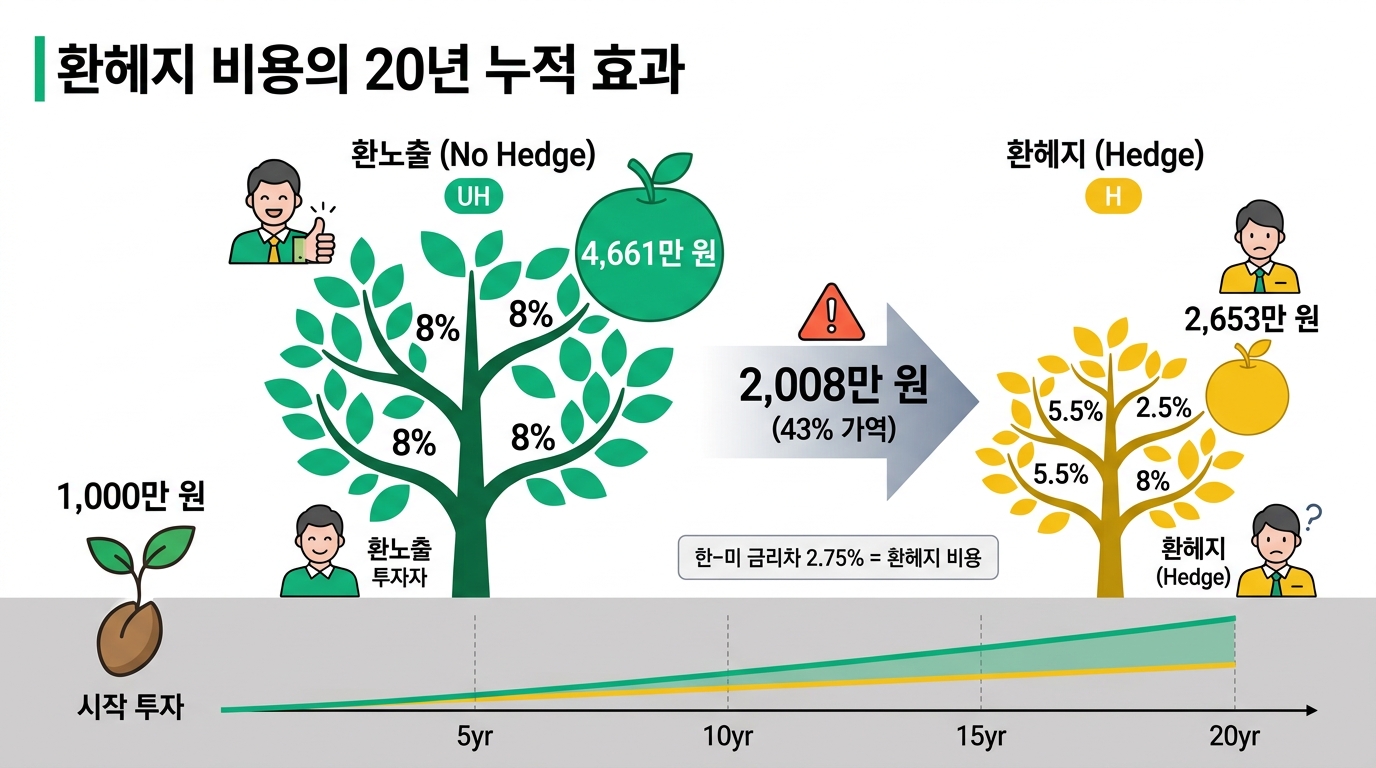

함정 1: 환헤지 비용의 누적

20년 장기 투자 시뮬레이션

초기 투자: 1,000만 원

연 수익률: 8% (환헤지 비용 제외)

- 환헤지 안 함: 20년 후 약 4,661만 원

- 환헤지 함 (비용 2.5%): 20년 후 약 2,653만 원

- 차이: 2,008만 원 (43% 차이!)

환헤지 비용이 20년 누적되면 어마어마한 차이가 발생합니다.

함정 2: 환헤지 비율의 오해

많은 펀드가 “환헤지 90%” 같은 표현을 씁니다. 100% 헤지가 아니라는 뜻입니다. 나머지 10%는 환율 변동에 노출되어 있습니다.

함정 3: 배당금은 환헤지 안 됨

해외 주식에서 받는 배당금은 대부분 환헤지가 적용되지 않습니다. 배당금을 받을 때의 환율로 원화 전환됩니다.

Part 8: 50대 실전 체크리스트

① 상품 선택 전 확인 사항

상품명 확인

- (H) 표시: 환헤지형

- 표시 없음: 환노출형

환헤지 비율 확인

- 100% 헤지인지, 부분 헤지인지

- 상품 설명서에서 확인 필수

환헤지 비용 확인

- 운용보수에 포함되어 있음

- 총 보수율 비교 필수

② 포트폴리오 구성 전략

50대 균형형 포트폴리오 학습 예시

※ 아래 내용은 교과서적 사례이며, 실제 투자는 본인 판단과 책임입니다.

해외 자산 30% 보유 시

- 환헤지형: 15%

- 환노출형: 15%

- 장점: 환율 방향 모르니까 반반 분산

해외 자산 50% 보유 시

- 환헤지형: 20%

- 환노출형: 30%

- 논리: 장기 투자 관점에서 환노출 비중 더 높임

③ 주기적 점검

분기별 체크 포인트

- 한미 금리 차이 변화

- 환율 추세 변화

- 환헤지 비용 변화

Part 9: 환율·금리·환헤지의 삼각관계

통합 이해를 위한 연결 고리

지금까지 우리가 공부한 내용들이 모두 연결됩니다.

시나리오: 미국 금리 인상

미국 금리 인상 → 한미 금리 차 확대 → 원/달러 환율 상승 (원화 약세) → 환헤지 비용 증가 → 해외 투자 수익 변화

오십보의 마무리: 정답은 없다, 선택만 있을 뿐

오늘 배운 것을 한 줄로 정리하면:

“환헤지는 환율 변동 리스크를 줄이는 보험이지만, 비용이 들고 환차익 기회를 포기하는 것이므로 정답은 없습니다.”

증권사 앱에서 (H) 표시를 보며 막연히 궁금했던 제가, 이제는 그 의미를 완전히 이해하게 되었습니다.

“환헤지를 할 것인가, 말 것인가?”

이 질문에 정답은 없습니다. 다만 내 상황에 맞는 선택만 있을 뿐입니다.

중요한 깨달음 3가지

- 환헤지는 보험이다 - 비용을 내고 리스크를 줄이는 것, 공짜가 아니다

- 환율 예측은 전문가도 못 한다 - 예측에 의존하지 말고 분산으로 대응하자

- 장기 투자에서는 환헤지 비용이 누적된다 - 20년 투자라면 신중하게 고려해야

다음 시간에는 국가 경제의 성적표이자, 모든 경제 지표의 기준이 되는 **GDP(국내총생산)**에 대해 공부해보겠습니다. 뉴스에서 매일 나오는 "성장률 2% 달성"이 진짜 무슨 뜻인지 함께 알아보시죠.

“환헤지를 이해하는 순간, 해외 투자 상품 선택이 명확해집니다.”

오십보에서 백보로 가는 여정에서, 오늘은 글로벌 투자의 숨은 복병을 길들이는 법을 배운 소중한 하루였습니다.

📋 면책 조항 (Disclaimer)

이 글은 개인의 경제 공부와 시장 분석을 위한 기록이며, 특정 상품에 대한 투자 권유나 매매 추천이 아닙니다. 모든 투자의 책임은 투자자 본인에게 있으며, 시장 상황은 언제든지 변할 수 있습니다. 본 글의 내용은 참고 자료로만 활용하시기 바랍니다.

[초보자의 공부노트] 오늘의 용어 정리

- 환헤지: 환율 변동 위험을 미리 제거하거나 줄이는 행위

- 선물환: 미래 특정 시점의 환율을 미리 정해두는 계약

- 환노출: 환율 변동에 그대로 노출되는 것 (환헤지 안 함)

- 환차익: 환율 변동으로 얻는 이익

- 환차손: 환율 변동으로 입는 손실

- 환헤지 비용: 환헤지를 하기 위해 지불하는 비용 (보통 한미 금리 차)

- 환헤지 비율: 전체 자산 중 환헤지를 적용하는 비율 (예: 90%)

- (H): ETF 이름 뒤에 붙으며 환헤지 상품임을 표시

- (UH): ETF 이름 뒤에 붙으며 환노출 상품임을 표시

오늘의 교훈: 환헤지는 정답이 아니라 선택입니다. 내 투자 목적, 기간, 위험 감내 능력에 따라 적절히 조합해야 합니다.

오십보 드림

“매일 아침, 세상을 읽는 작은 습관”

#환헤지완전정복 #환헤지vs환노출 #해외투자전략 #환율리스크관리 #50대경제공부 #오십보백보 #해외ETF선택법 #선물환계약 #환헤지비용 #한미금리차 #경제학습기록 #투자공부일기 #글로벌투자 #자산배분 #장기투자전략 #환차익환차손 #초보자경제교육 #경제용어해설 #포트폴리오관리 #해외자산투자

'초보자 공부노트' 카테고리의 다른 글

| [초보자 공부 노트] 고용지표와 실업률 - GDP가 말해주지 않는 '사람’의 경제 (0) | 2026.03.07 |

|---|---|

| [초보자 공부 노트] GDP - 코스피 9.6% 반등 뒤에 숨은 ‘국가 성적표’ 읽는 법 (0) | 2026.03.06 |

| [초보자 공부 노트] 환율 - 원·달러가 내 지갑을 흔드는 방법 (0) | 2026.03.04 |

| [초보자 공부 노트] 금리 - 경제의 심장박동, 내 통장을 좌우하는 숫자의 비밀 (0) | 2026.03.04 |

| [초보자 공부 노트] 인플레이션 - 왜 내 월급은 그대로인데 장바구니만 가벼워질까? (1) | 2026.03.03 |