오십보의 경제 공부 기록

안녕하세요, 오십보입니다.

오늘은 경제 뉴스에서 가장 자주 등장하지만 정작 제대로 이해하기 어려웠던 **“금리(金利, Interest Rate)”**를 뿌리부터 파헤쳐보겠습니다. 매일 아침 “연준 금리 동결”, “한은 기준금리 2.5%” 같은 말을 듣지만, 정작 **“금리가 정확히 뭐고, 왜 이렇게 중요한가?”**에 대한 명확한 답을 내 안에 정리해본 적이 없었습니다.

오늘 공부를 통해 깨달은 것은, 금리는 단순한 숫자가 아니라 **“인류 문명과 함께 진화해온 경제의 심장박동”**이라는 점입니다. 기원전 3000년 수메르 문명부터 2026년 연준의 고민까지, 5000년 역사를 관통하는 이 개념을 차근차근 정리해보겠습니다.

Part 1: 어원의 놀라운 여정 - “새끼를 낳는 돈”

언어 속에 숨은 지혜

금리의 어원을 파헤치다 보니 정말 흥미로운 발견을 했습니다.

영어 'Interest’의 기원:

- 라틴어 ‘interesse’ = inter(사이) + esse(존재하다)

- 직역: “사이에 존재하다” → “참여하다” → “증가하다”

- 의미: 돈을 빌려주면 그 "사이"에 무언가 "생겨난다"는 은유

한자 ‘金利(금리)’:

- 金(금전) + 利(이익) = “돈에서 생기는 이익”

- 중국 고전에서 '利(이)'는 이자와 이익을 동시에 의미

고대인들의 생생한 비유:

- 고대 수메르: “송아지(Mas)” - 돈이 새끼를 낳는다

- 고대 그리스: “토코스(Tokos)” - 새끼를 낳다

- 농경사회: 씨앗 10개 빌려주면 수확 후 13개 돌려받음 (30% 이자)

내가 이해한 핵심:

“옛날 사람들은 돈을 생명체처럼 생각했구나. 암소를 빌려주면 송아지를 낳듯이, 돈을 빌려주면 이자가 '새끼’처럼 불어난다는 아주 직관적인 비유였네!”

금리 역사의 이정표들

기원전 3000년 - 수메르 문명 (인류 최초의 금리)

메소포타미아 점토판 기록:

- 곡물 대출: 월 1/60 (약 20% 연이율)

- 은 대출: shekel 단위 계산

- 이미 수학적 체계 존재

기원전 1800년 - 함무라비 법전 (최초의 금리 규제)

제88조: 곡물 이자는 33.3% 이내

제89조: 은 이자는 20% 이내

초과 시 원금 몰수 처벌

중세 유럽 - 종교와 금리의 충돌

- 가톨릭: “시간은 신의 것이니, 시간을 팔아 돈을 버는 이자는 죄악” → 고리대금(usury) 금지

- 결과: 유대인 금융업 독점, 이탈리아 은행가 등장

- 역설: 금지할수록 암시장에서 더 높은 이자 성행

Part 2: 세계의 금리 사령탑들 - 경제의 운전대를 잡은 기관들

각국 중앙은행 완전 정리

국가 금리 표현 중앙은행 (설립) 금리 결정 기구 현재 금리 (2026.2)

| 미국 | Fed funds rate | Federal Reserve (1913) | FOMC (연방공개시장위원회) | 3.50~3.75% |

| 한국 | 기준금리 | 한국은행 (1950) | 금융통화위원회 (금통위) | 2.50% |

| 일본 | 政策金利 | 日本銀行 (1882) | 정책위원회 (MPM) | 0.25% |

| 유럽 | Main refinancing rate | ECB (1998) | 통화정책위원회 (GC) | 3.00% |

| 영국 | Bank rate | Bank of England (1694) | 통화정책위원회 (MPC) | 4.75% |

미국 연준(Fed) 완전 해부

조직 구조:

- FRB (연방준비제도이사회): 7인 이사회, 워싱턴 DC 소재

- 12개 지역 연방은행: 뉴욕, 시카고, 샌프란시스코 등

- FOMC (연방공개시장위원회): 실제 금리 결정 기구

- 구성: FRB 이사 7명 + 지역은행 총재 5명 (순환 참여)

- 회의: 연 8회 (약 6주마다)

현재 상황: Jerome Powell 의장 (2026년 5월 퇴임 예정, 후임은 Kevin Warsh 유력)

Part 3: 금리 메커니즘 완전 정복 - 왜 성장주가 더 아픈가?

금리 인상의 연쇄 반응

중앙은행 금리 인상 (예: 2.5% → 3.0%)

↓

은행 대출금리 상승 (예: 4.0% → 4.5%)

↓

┌────────┴────────┐

│ │

기업 가계

│ │

이자 부담↑ 대출 부담↑

투자 축소 소비 감소

채용 감소 저축 증가

│

↓

경기 둔화

↓

인플레이션 하락

DCF 모델로 이해하는 성장주 타격

주식 가치의 기본 공식:

주식 가치 = 미래 현금흐름의 현재 가치 합계

구체적 계산 (10년 후 1억원 벌 기업의 현재 가치):

할인율 (금리) 현재 가치 기준 대비 변화

| 2% | 8,203만원 | 기준 |

| 5% | 6,139만원 | -25% |

| 8% | 4,632만원 | -44% |

핵심 교훈:

“금리가 2%에서 5%로 오르면 성장주 가치는 이론적으로 25% 하락! 이게 바로 2022년 나스닥이 -33% 폭락한 이유다.”

자산별 금리 영향도 매트릭스

자산 금리 인상 시 금리 인하 시 메커니즘

| 성장주 | 큰 폭 하락 ↓↓ | 큰 폭 상승 ↑↑ | 미래 수익 할인율 변화 |

| 가치주 | 상대적 안정 → | 완만한 상승 ↑ | 현재 수익 중심 |

| 금융주 | 초기 상승 ↑ | 하락 ↓ | 예대마진(NIM) 확대/축소 |

| 채권 | 가격 하락 ↓ | 가격 상승 ↑ | 역관계 (수익률 반대) |

| 부동산 | 하락 ↓ | 상승 ↑ | 대출 비용 변화 |

Part 4: 금리가 바꾼 역사 - 경제 대사건 연대기

20세기 이전: 기초 다지기

1694년 - 영란은행 설립

- 세계 최초 근대적 중앙은행

- 전쟁 자금 조달이 목적

- 금리 정책의 체계화 시작

20세기: 대격변의 시대

1929-1933년 - 대공황: 금리 정책의 실패 사례

배경: 1920년대 호황 → 과도한 투기

연준 실책: 금리 인하를 너무 늦게 단행

결과: 은행 9,000개 파산, 실업률 25%

교훈: 중앙은행의 적극적 개입 필요성 인식

1979-1982년 - 볼커 쇼크: 역사상 가장 극단적 금리 인상

배경: 1970년대 오일쇼크로 인플레이션 13% 돌파

연준 의장: Paul Volcker

조치: 연방기금금리를 19%까지 인상!

목적: 인플레이션 완전 박멸

결과:

- 단기: 실업률 10.8%, 극심한 경기 침체

- 장기: 인플레 2%대 안정, 40년 호황의 기반 마련

교훈: "때로는 고통스러운 약이 필요하다"

21세기: 극단의 시대

2000-2001년 - 닷컴 버블 붕괴와 급속 완화

배경: IT 버블 붕괴, 9.11 테러

연준 대응: 6.5% → 1%로 급속 인하

효과: 경기 침체 완화

부작용: 부동산 버블의 씨앗 (2008년 금융위기 원인)

2007-2009년 - 글로벌 금융위기와 제로금리

원인: 서브프라임 모기지 붕괴, 리먼 브라더스 파산

연준 대응:

- 금리 5.25% → 0.25% (사실상 제로)

- 양적완화(QE) 최초 도입

결과: 경제 붕괴 방지, 하지만 자산 버블과 불평등 심화

2020년 - 코로나 팬데믹과 무제한 완화

조치: 금리 0% + 무제한 QE

규모: 4조 달러 유동성 공급 (GDP의 20%)

효과: V자 반등 달성

후유증: 2021-2022년 40년 만의 고인플레이션

2022-2023년 - 40년 만의 대인상

배경: 인플레이션 9.1% 돌파 (40년 만의 최고)

조치: 0% → 5.5% (1년 만에 11회 연속 인상)

영향:

- 나스닥 -33% 폭락

- 부동산 거래량 70% 급감

- 실리콘밸리은행 등 지역은행 파산

교훈: "너무 오래 푼 돈의 무서운 후유증"

Part 5: 2026년 금리 시나리오와 전망

현재 상황 진단 (2026년 2월 기준)

주요 지표:

- 미국 PCE 물가: 2.9% (목표 2%보다 여전히 높음)

- 미국 실업률: 3.7% (역사적 저수준 유지)

- 경기 상황: “나쁘지 않은 경기 + 끈질긴 물가” = 연준의 딜레마

2026년 시나리오 분석

① 기본 시나리오 (확률 50%): “늦어지는 인하”

조건: 인플레 2%대 후반 안착 + 고용 완만 둔화

Fed 대응: 9월부터 0.25%씩 2회 인하 → 3.0%

한은 대응: Fed 추종하여 하반기 1회 인하 → 2.25%

자산별 영향:

- 주식: S&P 500 목표 7,500 (+10-15%)

- 성장주: 하반기부터 큰 폭 반등

- 부동산: 거래량 서서히 회복

② 경계 시나리오 (확률 35%): “Higher for Longer”

조건: 인플레 3%대 지속 + 노동시장 과열

Fed 대응: 2026년 내내 동결 유지

한은 대응: 동조 동결

자산별 영향:

- 주식: 박스권 등락, 섹터 로테이션 심화

- 가치주 > 성장주 지속

- 배당주, 현금 선호 확산

③ 충격 시나리오 (확률 15%): “금리 재인상”

조건: 인플레 재점화 (4% 돌파) + 지정학 리스크

Fed 대응: 추가 인상으로 4.0% 돌파

한은 대응: 불가피한 추종 인상

자산별 영향:

- 주식: -20~30% 조정 (2022년 재현)

- 경기 침체 진입 위험

- 안전자산 대피 급증

Part 6: 50대 투자자 실전 대응 가이드

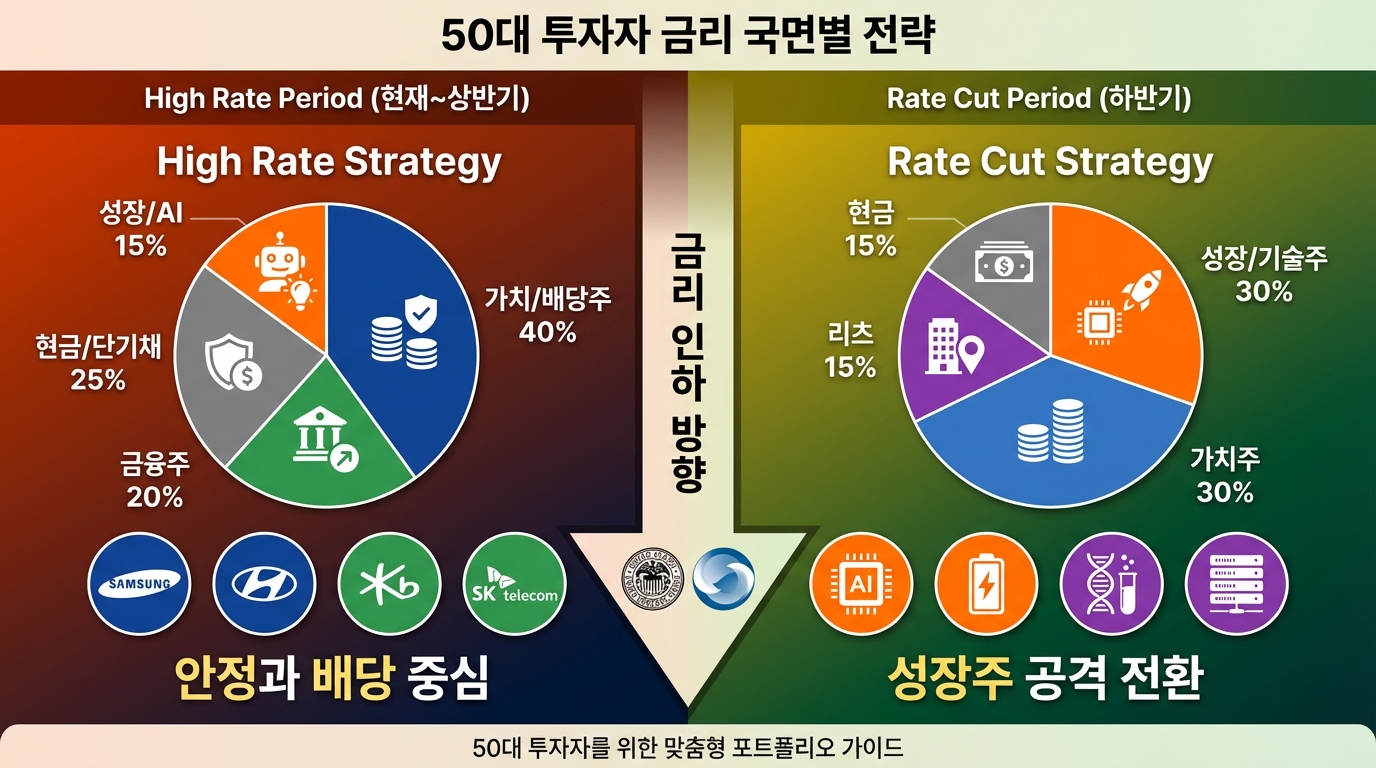

금리 국면별 포트폴리오 전략

현재~상반기 (고금리 지속 국면)

추천 포트폴리오:

가치주·배당주: 40%

- 삼성전자, 현대차, KB금융, SK텔레콤

- 안정적 현금흐름 + 배당 수익

금융주: 20%

- 은행, 보험 (예대마진 확대 수혜)

- 신한금융, 삼성화재, 메리츠금융

현금·단기채: 25%

- 기회 대기 + 심리적 안정

- 3%대 정기예금도 충분히 매력적

성장주·AI: 15%

- 최소 비중으로 기회 포착 준비

- SK하이닉스, 삼성바이오로직스

하반기 (금리 인하 전환 시점)

포트폴리오 재조정:

성장주·테크: 30%로 확대

- AI, 2차전지, 바이오 비중 증대

부동산 리츠: 15%

- 금리 인하 직접 수혜

가치주: 30%로 축소

- 수익 실현 후 비중 조절

현금: 25% → 15%로 축소

금리 변화 대응 체크리스트

매월 금통위 전 확인사항:

- 한국은행 기준금리 결정 (매월 셋째 주 목요일)

- 미국 FOMC 결정 (연 8회, 다음은 3월 17-18일)

- 시장 금리 동향 (10년 국채, CD금리)

금리 변화 시 즉시 행동:

인상 발표 시:

- 내 변동금리 대출 이자 계산

- 예금 금리 상승 혜택 확인

- 부채 많은 보유 주식 점검

인하 발표 시:

- 대출 갈아타기 기회 검토

- 성장주 분할 매수 계획 실행

- 부동산 리츠 투자 검토

50대를 위한 금리 공부 로드맵

1단계: 기초 다지기 (1개월)

- 한국은행 기준금리 변화 이유 이해

- FOMC 회의록 읽는 법 익히기

- 금리와 주식의 상관관계 체감

2단계: 실전 적용 (2-3개월)

- 금리 변화 시 포트폴리오 조정 연습

- 섹터 로테이션 패턴 관찰

- 채권 투자 기초 학습

3단계: 고급 활용 (6개월 이후)

- 경제 지표와 금리 정책 연결

- 글로벌 금리 동향 모니터링

- 나만의 금리 전망 수립

오늘의 마무리

오늘 배운 것을 한 줄로 정리하면: “금리는 5000년 인류 역사를 관통하는 '돈의 심장박동’이며, 그 리듬을 이해하는 것이 50대 투자자의 핵심 생존 전략이다.”

기원전 3000년 수메르 점토판에서 2026년 연준 회의까지, 금리라는 개념이 얼마나 오래되고 중요한지 깨달았습니다. **“돈을 빌려주면 그 사이에 무언가 생겨난다”**는 라틴어 어원처럼, 금리는 단순한 숫자가 아니라 시간의 가치, 위험의 대가, 경제의 온도를 모두 담고 있는 개념입니다.

볼커의 19% 초고금리가 40년 호황의 기반을 만들었듯이, 2022-2023년의 급격한 인상도 언젠가는 역사에서 평가받을 것입니다. 2026년 우리는 그 전환점 어딘가에 서 있습니다.

50대인 내게 금리는 **“적이 아니라 친구”**입니다. 금리가 높으면 예금과 배당주로 안정적 수익을 얻고, 낮으면 성장주로 미래를 준비하면 됩니다. 중요한 것은 **“금리의 방향을 읽고, 그에 맞춰 유연하게 대응하는 지혜”**입니다.

오늘 공부를 통해 경제 뉴스에서 “FOMC”, “금통위”, "기준금리"라는 단어가 나올 때마다 **“아, 경제의 심장박동이 바뀌는구나”**라고 이해할 수 있게 되었습니다.

“금리를 이해하는 자가 시장의 흐름을 읽는다.” - 오십보에서 백보로 가는 여정에서, 오늘은 경제의 가장 근본적인 원리를 마스터한 의미 깊은 하루였습니다. 📊💰

#금리완전정복 #어원부터2026년까지 #연준FOMC #한국은행기준금리 #볼커쇼크 #DCF모델 #성장주vs가치주 #50대투자전략 #오십보백보 #금리역사 #중앙은행 #통화정책 #투자공부일기 #경제심장박동 #돈의시간가치 #금리메커니즘 #포트폴리오조정 #투자학습기록

'초보자 공부노트' 카테고리의 다른 글

| [초보자 공부 노트] 엔비디아 - 데니스 식당 냅킨에서 3조 달러 AI 제국까지, 33년 변곡점의 대서사시 (0) | 2026.02.23 |

|---|---|

| [초보자 공부 노트] 금융지주회사 - KB금융, 신한지주의 진짜 정체를 드디어 알게 되다 (0) | 2026.02.23 |

| [초보자 공부 노트] 2026년 월가를 지배하는 두 키워드: 'Precarious’와 ‘AI Capex’ - 흔들리는 땅 위의 거대한 도박 (0) | 2026.02.20 |

| [초보자 공부 노트] 한국은행 ‘경제금융용어 800선’ - 내 경제 공부의 든든한 나침반을 찾았습니다 (0) | 2026.02.20 |

| [초보자 공부 노트] 내 손안의 스마트폰이 알려준 세계 경제의 비밀 - ‘글로벌 가치사슬(GVC)’ (0) | 2026.02.19 |