오십보의 경제 공부 기록

안녕하세요, 오십보입니다.

어제까지만 해도 "AI 시대의 든든한 뿌리"라고 생각했던 삼성전기가 하루아침에 하늘을 뚫고 올라가는 '잭의 콩나무’가 되어버렸습니다.

2026년 2월 24일 종가: 446,000원

불과 한 달 전 23만원대였던 주가가 오늘 44만원을 넘겼습니다. 한 달 만에 94% 급등! 이제 더 이상 "소외된 우량주"가 아니라, 시장의 뜨거운 관심을 받는 **“AI 대장주”**가 되었습니다.

오늘은 이 놀라운 변화의 이유와, 지금 이 시점에서 50대 투자자는 어떻게 대응해야 할지 냉정하게 분석해보겠습니다.

Part 1: 충격적인 최근 주가 현황 - 로켓처럼 솟구친 2일간

2026년 2월 24일 현재 상황

- 종가: 446,000원 (+4.57%, +19,500원)

- 전일(2/23): 426,500원 (+13.13%, +49,500원)

- 거래량: 1,410,621주 (매우 활발)

- 시가총액: 31.8조원 (코스피 26위)

놀라운 상승 궤적

- 1월 초: 약 230,000원

- 2월 23일: 하루에 13.13% 폭등

- 2월 24일: 추가로 4.57% 상승

- 1개월 상승률: 약 94% 급등

마치 로켓이 연속 발사된 것 같습니다. 이틀 연속으로 총 18.6% 상승하며 52주 신고가를 갈아치웠습니다.

Part 2: MLCC가 뭐길래? - 급등의 근본 이유

MLCC의 정체 - 전자산업의 ‘쌀’

MLCC(Multi-Layer Ceramic Capacitor, 적층세라믹콘덴서)는 ‘전기의 댐’ 역할을 합니다. 전기가 갑자기 많이 필요할 때는 저장해둔 전기를 내보내고, 너무 많이 들어오면 잠시 저장해두는 핵심 부품입니다.

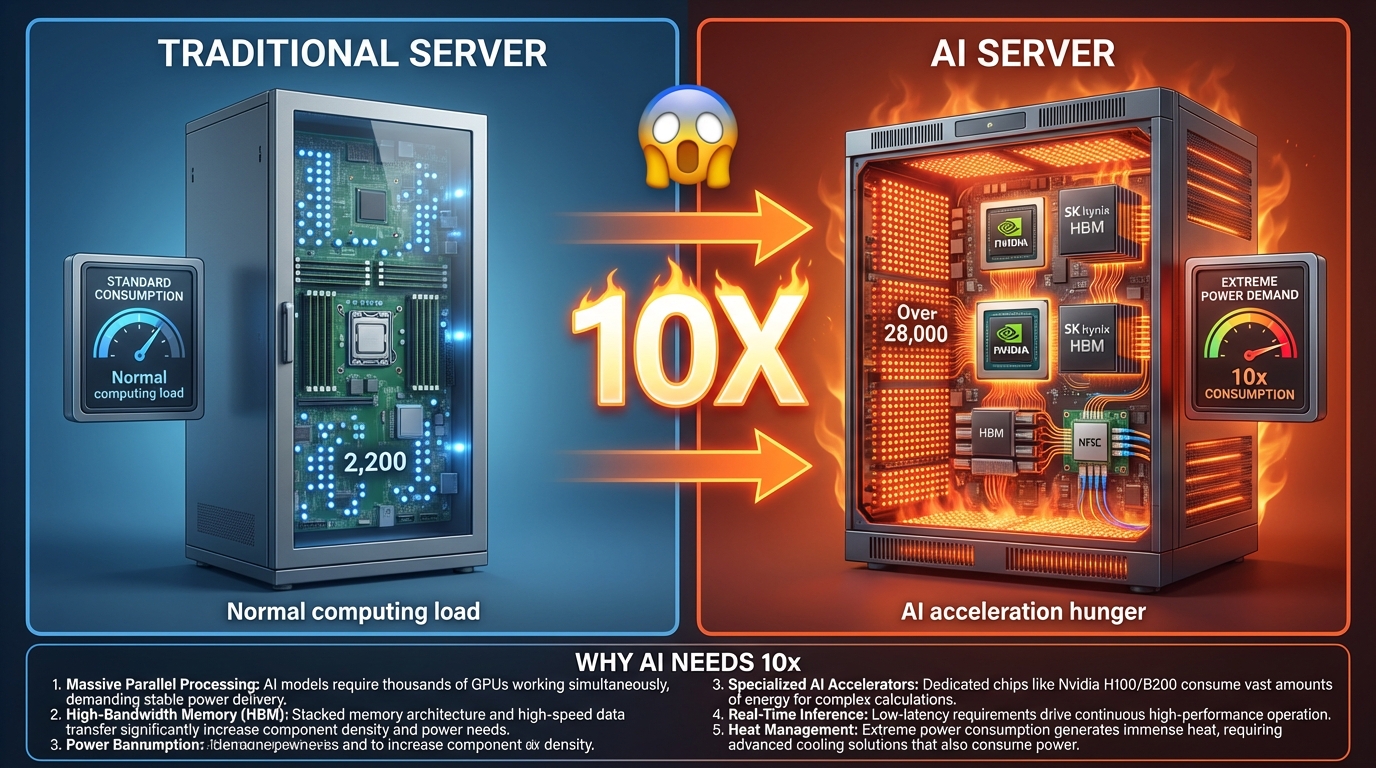

충격적인 수요 증가

- 일반 서버 1대: MLCC 약 2,200개 사용

- AI 서버 1대: MLCC 약 20,000~28,000개 사용

- 무려 10배 이상 차이!

AI 서버에는 엄청난 전력을 소모하는 부품들이 들어갑니다:

- 엔비디아 H100, B200 같은 AI 가속기

- SK하이닉스의 HBM 메모리

- 고속 네트워크 칩

이 모든 부품이 “전기를 많이, 정확하게, 안정적으로” 써야 하니, 그만큼 전기를 조절하는 MLCC도 폭발적으로 많이 필요한 겁니다.

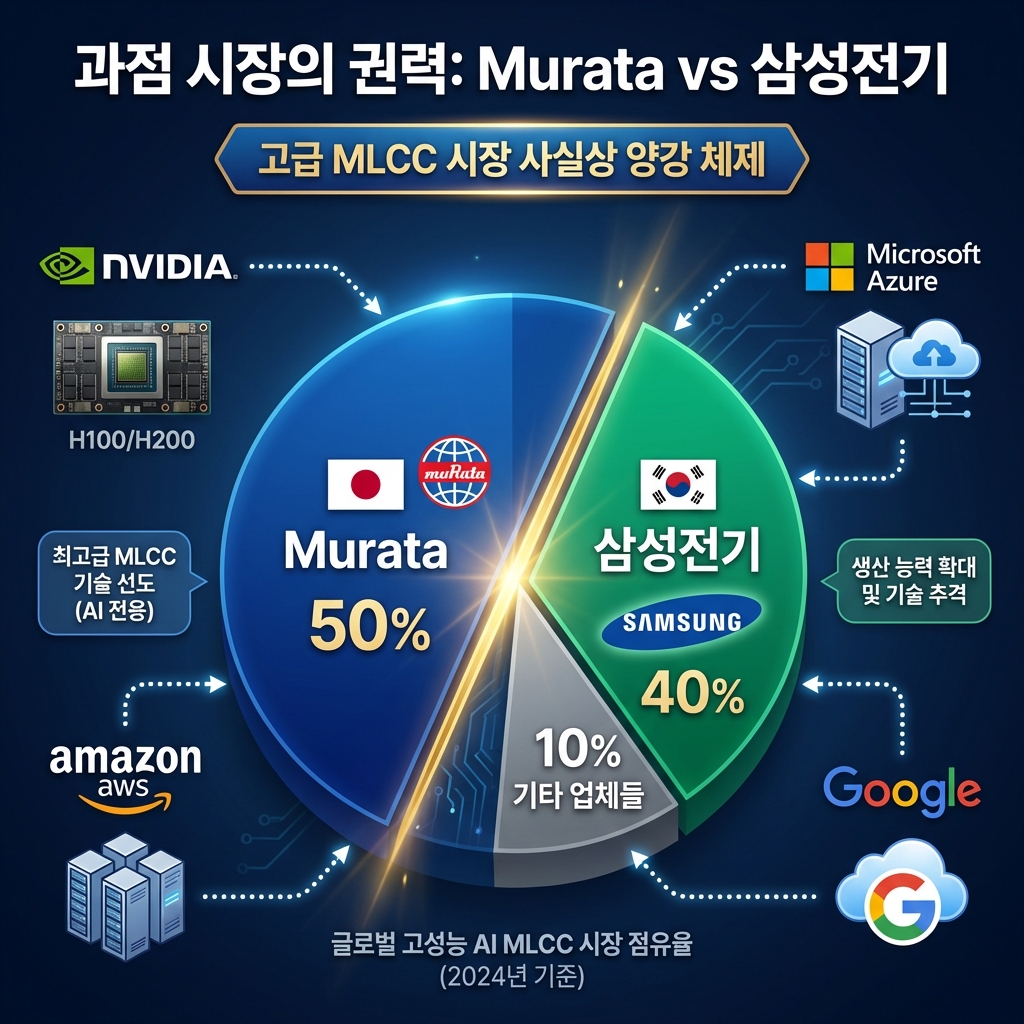

과점 시장의 위력

고부가 AI용 MLCC를 만들 수 있는 회사는 전 세계에 사실상 2개뿐입니다:

- 무라타(일본): 약 50% 점유율

- 삼성전기(한국): 약 40% 점유율

이런 과점(寡占) 구조에서는 수요가 늘어나면 가격 결정력이 매우 강해집니다. 바로 이것이 시장이 흥분하는 이유입니다.

Part 3: 밸류에이션 쇼크 - 목표주가를 뚫어버린 주가

증권사들의 당황

2월 24일 현재, 대부분의 증권사 목표주가를 이미 넘어섰습니다:

증권사 목표주가 현재가 대비 괴리 상황

| 한국투자증권 | 440,000원 | -1.3% | 이미 돌파 |

| SK증권 | 400,000원 | -10.3% | 이미 돌파 |

| NH투자증권 | 360,000원 | -19.3% | 한참 전 돌파 |

보통 주가가 목표가보다 낮아야 "상승 여력이 있다"고 하는데, 지금은 목표가를 뚫고 우주로 가고 있는 상황입니다.

PER 재계산의 충격

주가가 44만 6천원으로 올랐으니 밸류에이션을 다시 계산해봐야 합니다:

- 2026년 예상 EPS: 11,903원

- 현재 PER: 446,000 ÷ 11,903 = 37.5배

1월 26만원대일 때는 PER이 약 22배였는데, 지금은 37.5배로 올랐습니다.

PER 37.5배를 어떻게 봐야 할까요?

- 업종 평균 79.2배 대비로는 여전히 낮은 수준

- 하지만 절대적으로는 더 이상 저렴하지 않은 구간

- 성장주로서는 수용 가능하지만, 조정 위험 존재

Part 4: 50대 투자자 실전 대응 전략 - 3가지 시나리오별

시나리오 A: 이미 보유 중이신 분 (축하드립니다! 🎉)

추천 전략: “일부는 지갑에, 일부는 시장에”

- 30~50% 차익실현: 한 달에 94% 오른 것은 분명 과열 신호입니다. 보유 물량의 일부를 팔아서 수익을 확정하세요.

- 나머지 홀딩: AI MLCC 슈퍼사이클을 믿고 50만원 목표로 장기 보유

- 재진입 준비: 10~15% 조정 시 매도 물량 일부 재매수 고려

구체적 예시:

1,000주 보유 시 → 400주 매도(차익실현), 600주 홀딩(장기투자)

시나리오 B: 아직 보유하지 않으신 분

추천 전략: “추격 매수 금지, 조정 대기”

- 현재 가격(44만 6천원) 매수 금지: 달리는 말의 꼬리를 잡는 격입니다.

- 1차 매수 목표: 40만원 이하 (-10% 조정)

- 2차 매수 목표: 37만원 이하 (-17% 조정)

기다리는 동안 할 일:

- 4분기 실적 발표 모니터링 (2월 말~3월 초)

- MLCC 가격 동향 뉴스 체크

- 현금 확보하며 기회 준비

시나리오 C: 소량 보유 중이신 분

추천 전략: “홀딩 + 추가 매수 기회 준비”

- 현재 보유분: 그대로 홀딩

- 추가 매수: 조정 시에만 분할 매수

- 목표 수익률: 30~50% 달성 시 일부 정리

Part 5: 장기 투자 가치는 여전히 유효

삼성전기의 3가지 성장 엔진

① AI 서버용 MLCC - 폭발적 성장

- 글로벌 AI 서버 시장: 2024년 1,429억달러 → 2030년 8,378억달러

- AI용 MLCC 수요: 연평균 30% 이상 성장 전망

② 전장용 MLCC - 안정적 성장

- 전기차 1대당 일반 차량 대비 10배 MLCC 필요

- 삼성전기 전장용 매출 연평균 17% 성장 전망

③ 실적 개선 가시화

- 2026년 영업이익 1조원 돌파 전망

- 고부가 제품 비중 증가로 마진 개선

반드시 체크해야 할 리스크

① 단기 과열 위험

- 한 달 94% 급등은 명백한 과열 신호

- 차익 실현 매물 출현 가능성

② 가격 경쟁 압력

- 빅테크 고객사들의 원가 절감 압력 언제든 가능

③ AI 투자 사이클 변동

- DeepSeek 쇼크 같은 변수로 AI 투자 둔화 가능성

④ 공급망 리스크

- 트럼프 관세 정책의 간접적 영향

Part 6: 오십보의 투자 체크리스트

삼성전기 투자를 다시 점검하며 스스로에게 던진 질문들:

✅ 이 회사가 AI 시대에 꼭 필요한가?

→ YES. MLCC 없이는 AI 서버 작동 불가

✅ 경쟁사가 쉽게 따라올 수 있나?

→ NO. 고부가 MLCC는 무라타·삼성전기만 제조 가능

✅ 실적이 정말 좋아지고 있나?

→ YES. 2026년 영업이익 1조원 돌파 전망

✅ 현재 밸류에이션이 합리적인가?

→ 애매. PER 37.5배는 더 이상 저렴하지 않음

✅ 지금 사도 안전한가?

→ NO. 한 달 94% 급등 후라 조정 위험 존재

✅ 장기 투자 가치는 있는가?

→ YES. AI·전장 수요는 구조적이고 장기적

오십보의 결론: “좋은 회사, 하지만 지금은 비싼 가격”

삼성전기에 대한 최종 판단

장기 투자 가치: ⭐⭐⭐⭐⭐ (완벽)

- AI·전장 수요는 구조적

- 과점 시장 구조로 가격 결정력 강함

- 실적 개선 추세 명확

현재 가격 매력도: ⭐⭐ (아쉬움)

- PER 37.5배는 더 이상 저렴하지 않음

- 한 달 94% 급등으로 단기 과열

- 증권사 목표주가 대부분 상회

50대 투자자 적합도: ⭐⭐⭐⭐ (추천)

- 장기적으로는 여전히 매력적

- 다만 진입 타이밍이 중요

- 조정 후 분할 매수 권장

엔비디아, SK하이닉스가 AI 시대의 '화려한 꽃’이라면, 삼성전기는 **‘든든한 뿌리’**입니다. 하지만 지금은 그 뿌리가 **‘잭의 콩나무’**처럼 하늘 높이 자라버렸습니다.

오십보의 개인적 전략

만약 제가 지금 처음 투자한다면:

- 현재 가격에는 매수하지 않음

- 40만원 이하 10% 조정 시 1차 매수

- 37만원 이하 17% 조정 시 2차 매수

- 목표 보유 기간: 1~2년, 목표 수익률: 30~50%

만약 이미 보유 중이라면:

- 수익률 50% 이상이면 30~50% 차익 실현

- 나머지는 50만원 목표로 홀딩

- 조정 시 재진입 준비

마지막 당부

“좋은 회사를 비싼 가격에 사면 수익이 나지 않고, 나쁜 회사를 싼 가격에 사도 손해를 봅니다. 좋은 회사를 적정 가격에 사는 것이 50대 투자자의 지혜입니다.”

삼성전기는 분명 **‘좋은 회사’**입니다. AI 시대에 꼭 필요한 핵심 기업이고, 장기적 성장 가능성도 충분합니다. 하지만 지금은 **‘조금 비싼 가격’**입니다.

조급하게 고점 잡기보다는, 시장이 숨을 고를 때까지 기다리며 준비하는 것이 오십보에서 백보로 가는 현명한 길이라고 생각합니다.

“화려한 꽃보다 든든한 뿌리에 투자하되, 가격은 냉정하게 판단하는 지혜” - 오늘은 AI 생태계의 핵심 기업을 재발견하고, 동시에 투자 타이밍의 중요성을 배운 소중한 하루였습니다.

[초보자의 공부노트] 오늘의 용어 정리

- MLCC(적층세라믹콘덴서): 전자기기에서 전력을 안정화하는 핵심 부품, ‘전자산업의 쌀’

- 과점(寡占): 소수 공급자가 시장을 지배하는 구조, 가격 결정력 높음

- 신고가(New High): 특정 기간 최고 주가 기록, 매물대 없어 추가 상승 가능하지만 지지선도 없음

- PER(주가수익비율): 주가를 주당순이익으로 나눈 값, 낮을수록 저평가

- 차익실현: 보유 주식을 팔아 수익을 현금화하는 행위

- 단기 과열: 주가가 단기간에 급등해 조정 가능성이 높은 상태

오늘의 교훈: 좋은 회사를 비싼 가격에 사면 수익이 나지 않습니다. 타이밍도 실력입니다.

오십보 드림

#삼성전기급등분석 #44만원신고가 #한달94프로상승 #MLCC슈퍼사이클 #AI서버부품주 #목표주가돌파 #단기과열경계 #PER37배부담 #차익실현타이밍 #조정후진입전략 #50대투자전략 #오십보백보 #분할매수원칙 #장기투자가치 #투자타이밍중요성 #좋은회사적정가격 #리스크관리 #포트폴리오조정 #투자공부일기 #냉정한판단력

'초보자 공부노트' 카테고리의 다른 글

| [초보자 공부 노트] AI 캐즘 - 기술의 '죽음의 계곡’인가, '도약의 발판’인가? 엔비디아가 보여준 완벽한 답안 (0) | 2026.02.26 |

|---|---|

| [초보자 공부 노트] FOMC 회의록과 골디락스 금리 - 연준의 '속마음 일기’와 경제의 '딱 좋은 온도’를 읽다 (0) | 2026.02.25 |

| [초보자 공부노트] AI Disruption 우려 - 오십보가 바라본 변화의 바람 (0) | 2026.02.24 |

| [초보자 공부 노트] 엔비디아 - 데니스 식당 냅킨에서 3조 달러 AI 제국까지, 33년 변곡점의 대서사시 (0) | 2026.02.23 |

| [초보자 공부 노트] 금융지주회사 - KB금융, 신한지주의 진짜 정체를 드디어 알게 되다 (0) | 2026.02.23 |